zweckorientierte Unternehmen im Verantwortungseigentum

Purpose Unternehmen

Alle reden über eine soziale, ökologische- und klimaneutrale Wirtschaft. Wir bieten Lösungen für diese Transformation.

Zweckorientierte Unternehmen im Verantwortungseigentum

CartaMensch – ist Botschafter einer neuen innovativen Gesellschaftsform für privatwirtschaftliche und kommunale purpose Unternehmen die sich als zweckorientierte Unternehmen gründen oder umwandeln möchten.

Weltweit sehen wir, dass unsere globalen Probleme der ungerechten Einkommens- und Vermögensverteilung, der Ökologie und des Klimawandels durch das Wirtschaftssystem Kapitalismus aber auch Marktwirtschaft entstanden sind und weiter zunehmen.

Der Politik fehlt es an Entschlossenheit, dem Staat an regulatorischen Möglichkeiten für die anstehende Transformation der Wirtschaft und der Gesellschaft. Gründer und Unternehmen sind sich zunehmend über diese Probleme bewusst und bereit, neue Wege zu gehen. Der Ausdruck „Purpose“ oder auf deutsch „zweckorientiert“ steht als Synonym für diesen Wandel im Denken.

Die Organisationsform und Struktur eines Unternehmens ist die Gesellschaftsform (z.B. Personen- oder Kapitalgesellschaft) deren Zweck über den der Erwirtschaftung von Gewinnen nicht hinaus geht.

Mit der UTS der Unternehmensträgerstiftung können neue Unternehmensformen frei gestaltet werden. Ideal beispielsweise fürkommunale Unternehmen, Gründung, Umwandlung und Unternehmensnachfolge für zweckorientierte Unternehmen im Verantwortungseigentum.

Zweckorientierte Unternehmen brauchen eine Organisationsform, die den Unternehmenszweck strukturell manifestiert und dabei geht es nicht nur um die Erwirtschaftung von Gewinnen sondern vielmehr um deren Verwendung!

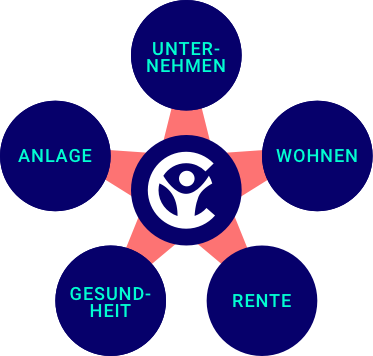

CartaMensch entwickelt und unterstützt neue, alternative Angebote zur Rente, Wohnungswirtschaft, Vermögensanlage, Gesundheit und Unternehmensgestaltung:

Für die die verschiedenen Situationen im Leben eines Unternehmens wie beispielsweise Gründung, Umwandlung und Unternehmensnachfolge aber auch für kommunale Projekte ist es wichtig, die passende “Gesellschaftsform” zu finden. Die bisherigen Möglichkeiten schränken Unternehmer*Innen bereits mit der Entscheidung für eine bestimmte Gesellschaftsform ein.

Wir verfügen in Deutschland über ein dreistufiges Rentensystem: die gesetzliche, die betriebliche und die private Rente. Die Herausforderung ist der demografische Wandel. Ein Lösungsansatz dafür ist ein modifiziertes Tontinensystem für die Kapital-, Immobilienrente sowie die betriebliche Altersvorsore für ein neues Rentensystem.

Bezüglich der richtigen Vermögensanlage herrscht eine große Unsicherheit. Bei der Nullzinsenpolitik und der derzeitigen Inflation verliert das vorhandene Privatvermögen immer zunehmend an Wert. Der kommunale Stiftungsfond bietet hier eine attraktive Lösung zur Vermögensanlage.

Der Wohnungsbau hat heute preisliche Dimensionen erreicht, die für die Mehrheit der Bürger nicht mehr finanzierbar ist. Damit steigen die Mieten ebenso in Dimensionen, die nicht mehr für Normalverdiener tragbar sind. Auch kommunale Vorhaben können mit der UTS zweckorientiert ausgerichtet werden.

Mit den Produkten im Gesundheitswesen unserer Schwesterstiftung bietet diese die passende Ergänzung zu Ihrer privaten oder gesetzlichen Krankenversicherung an. Als nonprofit Stiftung ist sie kundenfokussiert und mit der steuerlich bevorzugten Form der Unterstützungskasse für Sie attraktiv

CartaMensch berät zweckorientierte Gründer, Unternehmen und Investoren bei der Suche und Ausgestaltung einer passenden Organisationsform. Mit den Kompetenzfeldern Unternehmen, Wohnen, Rente, Gesundheit und Anlage berät und betreut CartaMensch Unternehmen und initiiert eigene Projekte wie die die Unterstützungskasse.

Diese Website verwendet Cookies – nähere Informationen dazu und zu Ihren Rechten als Benutzer finden Sie in unserer Datenschutzerklärung am Ende der Seite. Klicken Sie auf „Akzeptieren, um Cookies zu akzeptieren und direkt unsere Website besuchen zu können.AkzeptierenAblehnenMehr dazu

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.